Метод освоенного объема, как практический инструмент управления проектами |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Продолжение разговора. Сначала рекомендую почитать статью о методе освоенного объема, опубликованную несколько лет назад в |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сегодня показатели освоенного объема считает любая современная ИСУП. Если регулярно собирать эту статистику по всем проектам и соотносить ее с соответствующими менеджерами проектов, то и эффективность менеджеров будет видна. И это уже факты, на основании которых можно принимать управленческие решения.

Метод освоенного объема. Как это работает?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

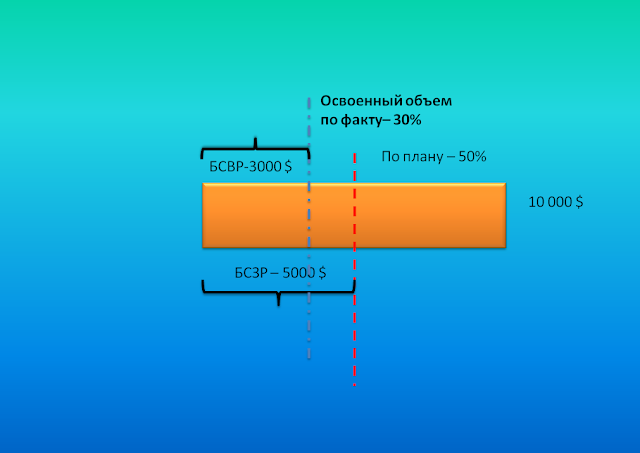

Предположим, что у нас есть задача (оранжевый прямоугольник на Рис. 1), которая на дату отчета согласно Базовому плану, должна быть выполнена на 50 % (красная вертикальная линия на Рис. 1). Базовый бюджет всей этой задачи – 10 000$. Поэтому, ожидаемые фактические задачи рассчитать не сложно 10 000$ х 50 % = 5 000$. Это и есть первая величина, которая необходима нам для применения метода освоенного объема – БСЗР (Базовая стоимость запланированных работ). Но получается по факту, что на дату отчета удалось выполнить только 30% (Синяя вертикальная линия на Рис. 2). С учетом такого % выполнения работы, с учетом плановых (базовых) темпов затрат, наши затраты должны составить 10 000$ х 30% = 3 000$. Это – вторая величина для применения метода освоенного объема – БСВР (Базовая стоимость выполненных работ).

Рис. 2 Но так ли уж часто мы можем похвастаться сохранением темпа расхода денег в ходе проекта? Нет, скорее наоборот. И на дату отчета по факту мы тратим не 3 000$ а 4 000$ (Ну так уж получилось). И это будет третья и окончательная величина, необходимая нам для расчета показателей освоенного объема (см. Рис. 3)

Рис. 3 Таким образом, на дату отчета имеем на руках величины со следующим физическим смыслом (см. Рис. 4): 1. Сколько планировали затратить. БСЗР 2. Сколько должны затратить с учетом освоенного объема. БСВР 3. Сколько фактически затратили. ФСВР

Рис. 4 И эти величины помогут нам рассчитать основные показатели и индексы по методу освоенного объема

Рис. 5 Первая пара – ОПС (Отклонение по стоимости) и ОКП (Отклонение от календарного плана). Как видно из формулы на Рис. 6, ОПС определяет отклонение фактического состояния дел по стоимости на дату отчета, а ОКП – относительное отклонение по срокам. Неудобство относительных показателей, заключается в том, что: 1. При практическом использовании очень многим приходиться объяснять, почему отклонение по срокам считается в $ 2. Могут получиться отрицательные значения (например, при запаздывании по срокам или перерасходе по факту денежных средств). Поэтому, я чаще использую ИОКП и ИОС – и ни каких вопросов. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Если один из этих показателей – меньше единицы, стоит насторожиться, если больше или равно – это хорошо. Идем в графике по срокам и деньгам, а возможно даже делаем работу раньше или пока экономим.

Рис. 6 В качестве наглядной демонстрации принципа работы метода освоенного объема, рассмотрим следующую ситуацию. У информационной компании есть подразделение (отдел), который специализируется на портальных решениях, существует 3 проекта, которые необходимо проанализировать, сделать вывод об их состоянии и выработать, при необходимости, управляющее воздействие. У каждого из проектов есть название и менеджер: · Внедрение портала в ЗАО «Стройнефть» - Семенов · Разворачивание портального решения в ООО «Нанобэст» - Зайчиков · Создание среды для совместной разработки Нормативных документов в ЗАО «ГазХимПроект» - Зарубин Исполнители на всех трех проектах, в основном, одни и те же: Голованов, Иванов, Селиванов, Рудых, Белов. Каждый специализируется только на определенных задачах, в соответствии с имеющимися навыками. У Семенова на проекте применение метода освоенного объема, ИОКП (индекс отклонения от календарного плана)= 0,96; ИОС (индекс отклонения по стоимости)=1, 04. Вообще, ситуация не идеальная, но для практики – терпимая. По срокам отстаем, по деньгам экономим. Таблица 1 Причина отставания по срокам видна при более детальном анализе задач, которые должны били быть начаты по базовому плану до даты отчета. Например, задача «Тестирование», выполняемая Рудых, выполнена только наполовину от необходимого объема. В задаче «Проведение исследований» произошел перерасход денежных средств – ответственный Голованов, но перерасход был покрыт Ивановым, на задаче «Проектирование решения» Вывод – для вытягивания проекта на сегодняшний день, необходимо менеджеру проекту Семенову, встретиться с Рудых и выяснить причину отставания по срокам. Возможно, придется кого – то давать в помощь Рудых. Это приведет в увеличению затрат, и ИОС по этой задаче может уменьшиться, что не совсем хорошо. Но в этом и есть искусство управления и умение держать баланс время – деньги |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 1

Анализ пары показателей ИОС и ИОКП по двум другим проектам показывает, что на проекте Зайчикова на сегодняшний день идет серьезный перерасход денежных средств на работе «Проектирование решения» и по какой – то причине не начата «Реализация», ответственный за которую господин Селиванов. В проекте Зарубина «Создание среды для совместной разработки Нормативных документов в ЗАО «ГазХимПроект», Иванов превысил по расходам выделяемую ему сумму и при выполнении других задач придется добиваться экономии. Чтобы хотелось отметить. Двумя этими показателями (ИОС, ИОКП), метод освоенного объема не исчерпан. Но уже эта «сладкая парочка», как Вы успели убедиться, дает не мало исходных данных для своевременного понимания и засечки проблем, анализа и принятия управленческих решений. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

А можно ли это автоматизировать?Расчеты, которые могут показаться громоздкими и утомительными на первый взгляд, сегодня выполняет любая ИСУП – информационная система управления проектами. Например, на Рис. 7 представлен расчет ИОКП и ИОС, выполненный Microsoft Project 2007 на заданную дату отчета на основании базовых показателей по срокам и стоимости, введенных первоначально в программу и занесения уже в ходе проекта фактических значений «%Завершения работ», «Оставшейся длительности», «Фактических затрат». Представление в программе настроено так, что вместо чисел мы видим графическую индикацию отставания. Так на практике намного удобней, особенно, когда количество задач может исчисляться десятками или сотнями.

Рис. 7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

При наличии информационной системы, появляется другая проблема – дисциплина ввода фактических данных в ИСУП. Мотивация проектных команд на своевременный ввод данных – это отдельная задача. Обычно решают ее через увязку показателей Освоенного объема с премией (еженедельной, ежемесячной ) менеджера проекта. . Не претендую на истину в последней инстанции и всегда готов к диалогу. Удачи в проектах! С уважением, к вашему делу, Юрий Куликов. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||